The Stellar Journal

CFC指定と日本居住家族の株式保有 958条(b)ー同族による株式所有

支配外国法人 (CFC) は、特に多国籍企業にとって、国際税法の重要な要素です。CFC とは、米国の株主が議決権または価値の 50% 以上を所有する外国法人です。内国歳入法のセクション 958(b) は、CFC の株式所有権を決定するための規則を規定しています。

セクション 958(b) では、包括的なカバレッジを確保するために、株式所有権は法人と個人に帰属します。このセクションには、米国の株主が実際よりも多くの株式を所有しているとみなされる可能性のあるさまざまな帰属規則が含まれており、これは税務上大きな影響を及ぼす可能性があります。

「青い目の債権取り立て屋」というニックネームで呼ばれるようになりました

今回は、債権回収に関する私の経歴について、少しご紹介させていただきます。

私は1992年に、アドバンス・アンド・アソシエイツ株式会社という、日本で初の外資系債権回収会社を設立しました。当時、日本には債権回収会社がごくわずかしかなく、その中には暴力団と関係のある会社もありました。私のビジネスモデルは、アメリカやヨーロッパでの長年の専門的な債権回収の経験に基づいていたことから、多くの日本企業が私のサービスを進んで受け入れてくれるだろうと自信を持っていました。

永住権放棄際に金融機関へ確認すべき3つのポイント

永住権を放棄して日本に完全帰国する際、「どの金融口座を残しておくべきか?」「口座の整理が必要か?」と考える方も多いでしょう。そこで最初に確認すべき重要なポイントは、「そもそも米国内の口座を帰国後も維持できるかどうか」です。永住権を放棄することで米国の非居住者となり、金融機関の扱いが変わる可能性があるため、帰国前に各金融機関の「非居住者への対応方針」を理解し、それに基づいた計画を立てることが重要です。この記事では、米国永住権放棄前に金融機関に確認しておくべき3つのポイントについて説明します。

永住権放棄時の海外口座対応:FATCAとFBARの基本

米国の永住権を放棄する際、特に重要なのが、米国外に保有する銀行口座や投資口座に関連する税務義務です。米国には、海外資産を報告する義務があり、その代表的な規制がFATCA(外国口座税務コンプライアンス法)とFBAR(外国銀行金融口座報告)です。これらの規制は、米国市民や永住権保持者が海外で得た収入や資産を正確に報告し、税金逃れを防ぐことを目的としています。特に、永住権を放棄する前にこれらの規制を遵守しておくことが非常に重要であり、違反すると出国税(Exit Tax)のリスクが高まる可能性があります。本記事では、FATCAとFBARの遵守方法と、それらの違いについて解説します。

米国の外国企業を標的として続く商標詐欺

2019年8月に改正された米国商標規則により、外国に定住するすべての出願者に、すべての商標手続きにおいて米国で認可された弁護士による代理が必要となりました。意図せずこの改正は、米国内に子会社や他の法人を持つ外国企業に対する商標詐欺の大幅な増加を引き起こすこととなりました。

まず詐欺師は、州務長官事務所などの公開情報を利用して、ターゲットとなる企業を探します。情報を入手後、詐欺師はその企業の幹部、その多くは外国人の人物に勧誘書を送ります。

権威勾配と心理的安全性の低下がもたらす日本の未来

本年2月22日、日経平均株価が1989年の大納会でつけた史上最高値の3万8,915円を更新し、3月4日には史上初の4万円台を記録。7月11日には初めて4万2,000円台となり、8月には歴史的な乱高下を繰り返しました。石破新政権がスタートし、期待を込めて日本の明るい未来を思い描きたいところですが、日本社会の本質的問題を知ると、どうにも明るい未来は見えそうにありません。

ハロウィンにトリック・オア・トリートをしますか?

もうすぐハロウィーンですね。

私がアメリカに来た、1990年代には日本ではハロウィーンは何もやっていませんでした。アメリカ人の友達によると、彼女小学生でがイギリスに住んでいた1980年代には、イギリスでもハロウィーンは何もやっておらず、ハロウィーンの日にアメリカから来た彼女と兄弟姉妹がコスチュームを着て、近所の家にアメリカの習慣である「トリック・オア・トリート」(Trick or Treat - お菓子をくれないといたずらしちゃうぞ)をしに行ったところ、「何が欲しいの?クッキー?」とか聞かれ、変な目で見られたそうです。

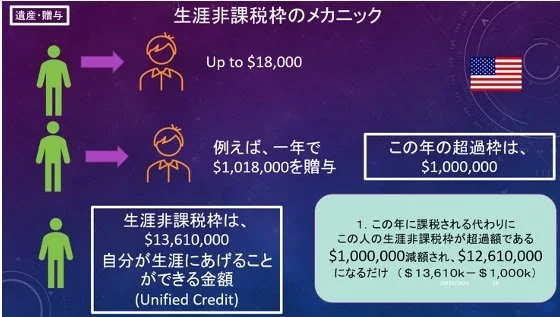

日米間の相続税および贈与税の違いは非常に大きい場合があります

米国に永住している、または市民権を持っている多くの日本人、とくに退職を控えている、またはすでに退職している方々は、自分がこの世を去る日について計画することが本当に必要です。

ところが米国に住む日本人があまり馴染みのない分野の一つが、米国の相続税や贈与税に関することです。特に、日米間の税制の違いが大きな課題となります。これらの違いを理解していない、またはこれらの違いを乗り越えるためにプロフェッショナルと連携しない場合、配偶者や子供、相続人の財務状況に大きな影響を与える可能性があります。